新手爸妈最好提前3-6个月开始备孕,也就是在这之前要开始做好各项检查,爸爸需要检查一下项目:

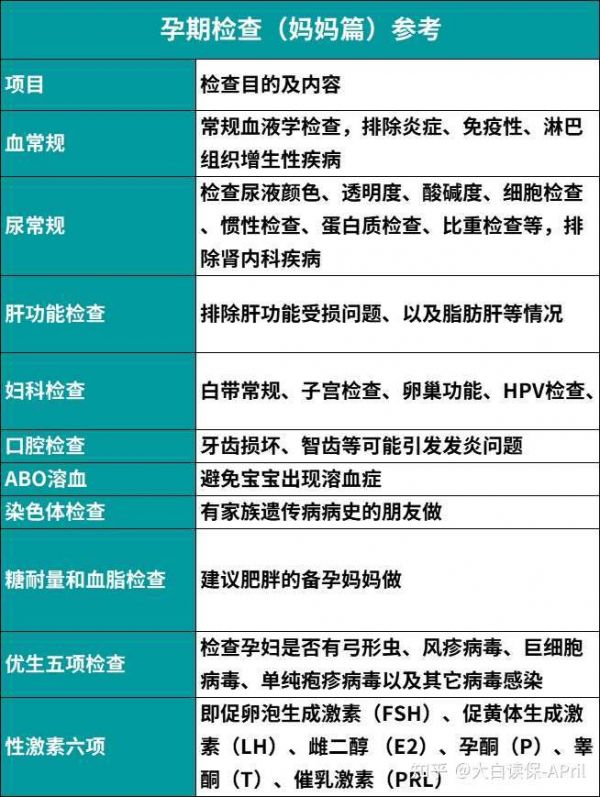

另外要提醒新手妈妈去做检查,这边也提供下检查项目,给新手爸爸省一下查资料的步骤,有以下检查项目:

新手爸爸要注意以下事项:

1.不要吸烟喝酒。

2.辛辣、高糖、烧烤类食物少吃。

3.多吃些富含精氨酸、蛋白质、锌、维生素E等的食物。

4.给媳妇买富含钙、铁、锌、雌激素、叶酸、维生素E、维生素c等的食物。

另外,建议新手爸爸给新手妈妈买一份几百块的孕妇险,怀孕本是喜事,但孕期的并发症、分娩意外等风险,像藏在暗处的「定时炸弹」,让人提心吊胆,孕妇险真的能在关键时刻救孕妇一命!

经历过的宝妈们都知道,怀孕的时候很容易生病,像妊娠糖尿病、妊娠高血压这些,一旦发生,就得花不少钱去治疗。

万一真遇到问题,社保、百万医疗险和孕产险到底能报多少?

先说大家都有的社保。

很多人以为有社保的生育险就万事大吉了,其实它报销的范围很有限。

像有的城市规定,妊娠并发症的治疗费只能报销一定比例,剩下的需要自己承担。

还有像开头那类,发生大出血之类的紧急情况转到重症监护室,医院用到的一些进口药品或医疗器材,大概率不在医保目录范围内,是不能报销的。

所以说想要靠社保全面保障孕期风险,远远不够。

再说说很多人觉得 “万能” 的百万医疗险。

这里要划重点!!这是大部分人都会踩的坑 ——

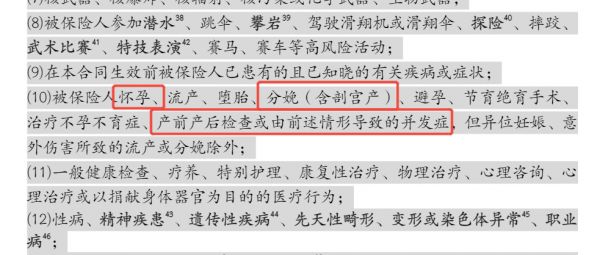

绝大部分百万医疗险,不保“怀孕、分娩、产前产后检查或相关并发症”导致的住院医疗费。

孕期因为这些原因住院,一分钱都不赔!

所以别以为自己买了百万医疗险就高枕无忧了,孕期这摊事儿,它真管不了。

最后再看看孕产险。

孕产险是为孕妈们量身定制的保险,可以保妊娠并发症、流产、早产,甚至是新生儿先天性疾病等。

万一遇到严重情况,生育险报不了的钱,可以用它来报,能帮忙省下好几万甚至十几万。

而且价格也不贵,一年也就几百块,相当于一两顿火锅钱。

还没有内容